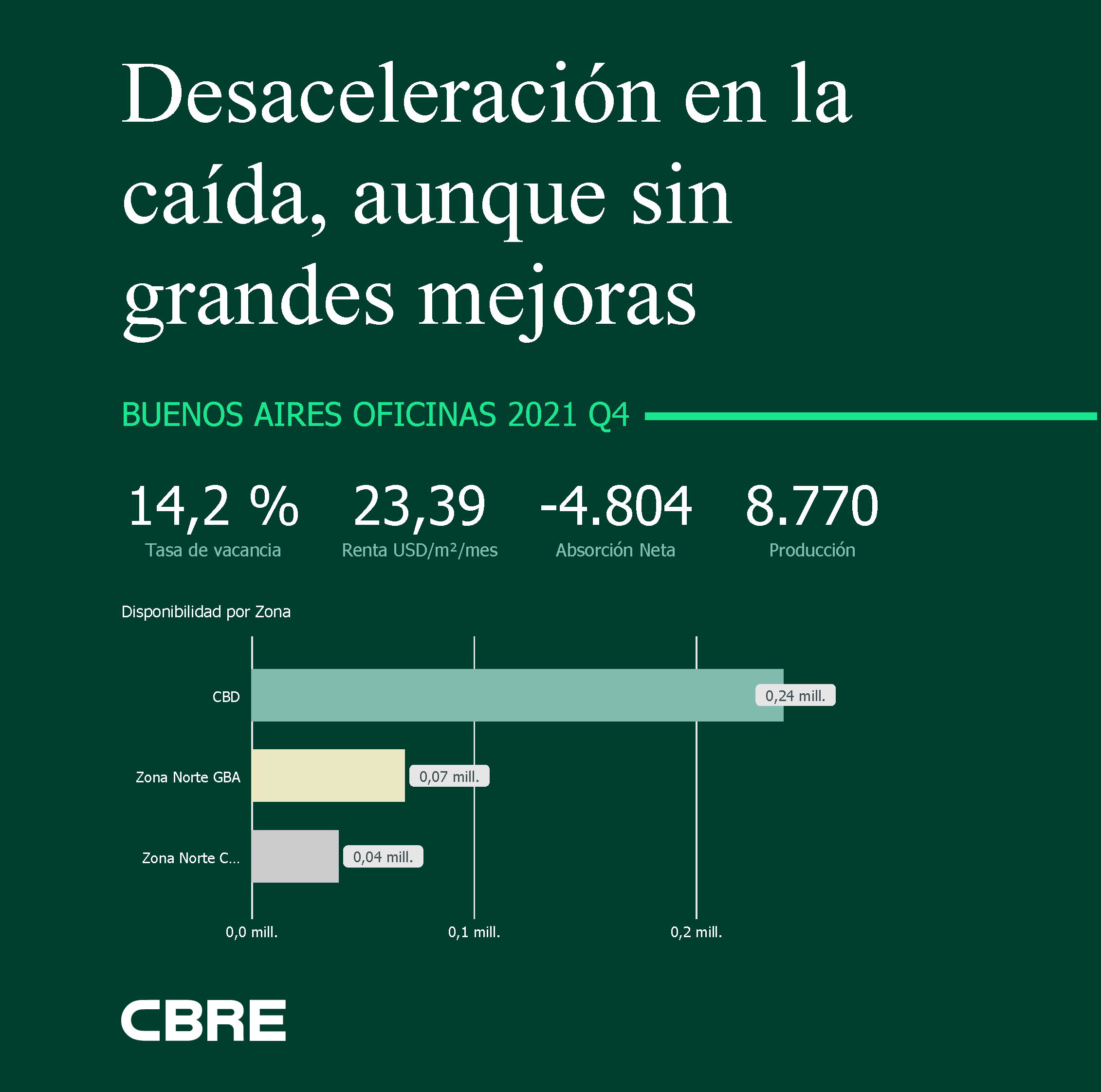

El mercado de oficinas clase A/A+de Buenos Aires alcanzó un inventario 2.442.699 m², para el cierre de 2021. Tiene 169.500 m² en construcción para los próximos tres años. La producción no sumó metros al inventario y la vacancia aumentó 2,0%, cerrando en 14,2%, siendo nuevamente el registro más alto desde la crisis del 2002.

El análisis fue realizado por CBRE Group, Inc. (NYSE: CBRE), una compañía de Fortune 500 y S&P 500 con sede en Dallas. Esta es la firma de servicios inmobiliarios comerciales e inversiones más grande del mundo (basada en los ingresos de 2020). La compañía tiene más de 100.000 empleados sirviendo a clientes en más de 100 países.

De acuerdo con la información suministrada, los alquileres de Clase A/A+ mostraron una variación positiva de 0,8 % en comparación con el trimestre anterior. El último trimestre del año cerró con una absorción negativa de -4.804 m² mostrando mínimas variaciones a lo largo del 2021.

Lenta recuperación del mercado de oficinas clase A/A+ de Buenos Aires

Los indicadores muestran que el país suramericano está retornando a sus niveles de capacidad productivos prepandémicos. Igualmente, para lograr una estabilidad macroeconómica, se debe afrontar el problema del déficit presupuestario y la inflación que parece no tener freno. Esto sumado a que no hubo grandes cambios del manejo de la modalidad de trabajo híbrido por parte de las empresas, hacen que el mercado de oficinas todavía esté dubitativo a la hora de crecer tanto en oferta como en demanda.

“Los niveles de demanda de alquileres se mantuvieron similares respecto al trimestre anterior, lo que podría significar un cierto nivel de estabilidad y mejora para los próximos meses. Esta cautela también puede deberse a la espera de más información en el plano económico, prueba que se materializará en los próximos trimestres”, explicó Eduardo Di Buccio, Business Development Manager en CBRE Argentina.

La vacancia ha tenido un alza del 2,0% respecto de los valores de hace un año, llegando a los 347 K m² en su conjunto. El único sector que logró una disminución de su tasa de vacancia en el último trimestre fue Zona Norte GBA en un 0,3%, repartido entre C. Panamericana y C. Libertador.

En este trimestre no se han entregado metros, aunque para los próximos años se prevé entregar 130 K m², repartidos principalmente entre Microcentro y Zona Norte GBA. “Gran parte de los proyectos fueron postergados debido a la imposibilidad de realizar obras durante la mayor parte del 2020, y la lenta reactivación de las actividades durante el 2021. Sin embargo, considerando el levantamiento en las restricciones y un probable resultado favorable en el acuerdo con el FMI, es posible que se vea un aumento en la producción en el mediano y largo plazo”, expresó Nicolás Ferrero, Research Coordinator en CBRE Argentina.

Al analizar todos los indicadores en conjunto, se puede ver un seguimiento del leve cambio de tendencia observado en el trimestre anterior. El último trimestre del año consiguió sostener la desaceleración en la caída de las mediciones, manteniendo niveles similares al trimestre anterior. Aún no es claro si esta situación se puede sostener en el tiempo y empezar a pensar en una etapa de recuperación del sector a futuro. El primer trimestre de 2022 será clave para poder tener una visión más clara de la tendencia para este año.

CBRE presenta este estudio del mercado de oficinas clase A/A+ de Buenos Aires dado que presta servicios a una amplia gama de clientes con un conjunto integrado de servicios. Estos incluyen gestión de transacciones y proyectos; administración de bienes; gestión de inversiones; evaluación y valoración; arrendamiento de bienes; consultoría estratégica; venta de inmuebles; servicios hipotecarios y servicios de desarrollo.